CORPORATE PRIVATE DEBT

sinnvolle Kapitalalternativen zur Bankfinanzierung für den Mittelstand

Private Debt Anbieter oder auch Debt Funds sind der breiten Masse meist wenig bekannt, haben sich aber seit dem Ende der Bankenkrise 2009/10 als feste Größe in Deutschland etabliert und konnten seitdem ihr verfügbares Kapital von rund 1,3 Mrd. auf über 15 Mrd. Euro steigern. Angetreten sind Sie, um insbesondere mittelständische Unternehmen für unterschiedlichste Finanzierungsanlässe mit Kapital zu versorgen.

Investoren dieser Debt Funds sind die klassischen internationalen Vermögensverwalter wie Versicherungsgesellschaften, Pensionsfonds, Großunternehmen und Stiftungen.

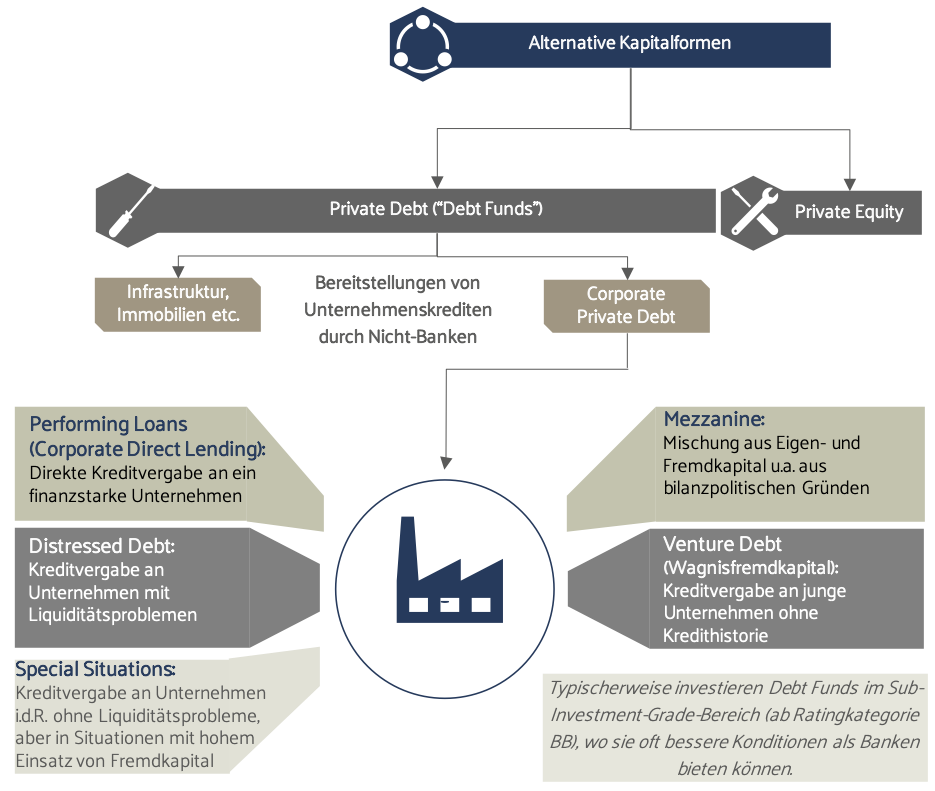

Private Debt gehört zur Kategorie der alternativen Kapitalformen und bezeichnet die Bereitstellung von Fremdkapital über Nicht-Banken durch entsprechende Fonds-Strukturen außerhalb der Börse. Sie beinhalten auch Fonds, die nicht Unternehmen, sondern Objekte oder Projekte, wie zum Bespiel Immobilien, Biogasanlagen oder Windparks finanzieren. Die nachfolgenden Ausführungen beziehen sich ausschließlich auf Fonds, die Unternehmen mit Darlehen, sogenanntem Corporate Private Debt, versorgen.

Im Sprachgebrauch der Debt Funds unterteilt man im Wesentlichen folgende Kapitalformen:

- Performing Loans (auch „Direct Lending“): Kredite für Unternehmen mit einer normalen bis guten Ertragsstärke für operative oder strategische Anlässe über die „übliche“ Bankverschuldung hinaus.

- Underperforming Loans (auch „Distressed Debt“): Kredite an Unternehmen mit Liquiditätsproblemen, um Geschäftsmodelle zu korrigieren und die ursprüngliche Ertragsstärke wiederherzustellen.

- Special Situation Debt: Kredite an Unternehmen in Sondersituationen zur Deckung temporärer Kapitalbedarfe für zum Beispiel Restrukturierungs- oder kapitalintensive Wachstumsmaßnahmen, bei denen Banken kein Kapital bereitstellen wollen oder können.

- Mezzanine (oder „Subordinated Debt“): Alle Arten von nachrangigen Finanzierungen, die bei entsprechender vertraglicher Ausgestaltung das Rating des Unternehmens schonen, indem die Kapitalmittel bilanziell eigenkapital-ähnlich qualifiziert werden und so den relevanten Verschuldungsgrad nicht zusätzlich belasten.

- Venture Debt: Kredite an junge Unternehmen in stark wachsenden Frühphasen, die noch nicht über ein ausreichendes Rating für die Aufnahme von Bankkrediten verfügen; oftmals mit branchenspezifischen Strukturierungen und Ausgestaltungen, ähnlich dem Venture Capital.

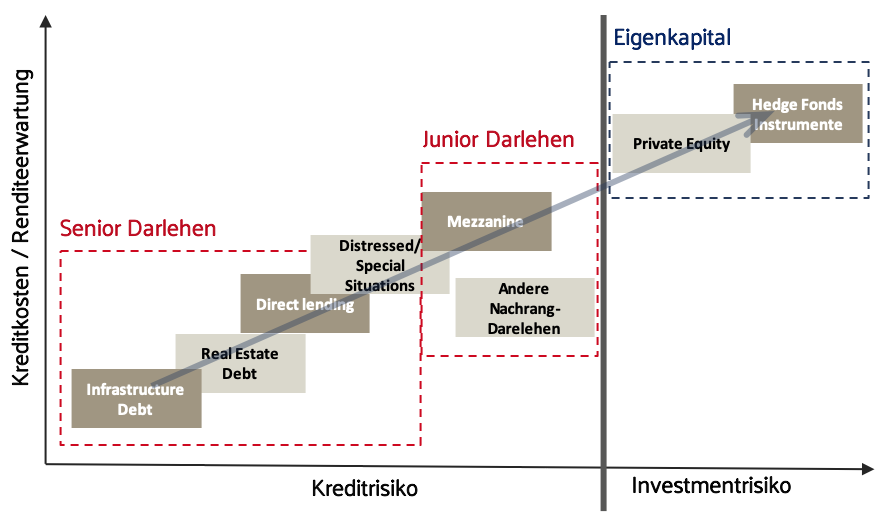

Weitere grundsätzliche Unterscheidungsmerkmale des Corporate Private Debt sind Rangigkeit und Besicherung.

Die Finanzierungsanlässe für Debt Funds sind vielfältig und umfassen operative sowie strategische Themen wie beispielsweise Wachstums- und Investitionsvorhaben, das Herauskaufen einzelner Gesellschafter, Akquisitionen, Restrukturierungen sowie Refinanzierungen.

Heute vergeben Banken ihre Kredite zu relativ standardisierten Konditionen, entweder an bonitätsmäßig einwandfreie Unternehmen oder wenn eine adäquate Sicherheitenstellung seitens des Unternehmens oder der Eigentümer gegeben ist; andernfalls oftmals gar nicht, selbst wenn das Unternehmen einen höheren Zins zahlen könnte und wollte.

Der Vorteil bei Debt Funds liegt hingegen darin, dass diese – weitgehend ungeachtet verfügbarer Sicherheiten – Kapital für unterschiedlichste Finanzierungsanlässe bzw. Risikoprofile „risikoadäquat“ anbieten können. Dies geschieht auf Basis der individuellen Beurteilung der in die Zukunft gerichteten Cash Flow Planungen im Zusammenhang mit den Business Plänen. Das heißt, man schaut sich auch „unübliche“ Finanzierungsanlässe an und kann bei positiver Beurteilung grundsätzlich Kapital mit entsprechend risikoadäquaten Konditionen zur Verfügung stellen. Ein weiterer Vorteil der Debt Funds ist die deutlich größere Flexibilität bei der Strukturierung, insbesondere der Ausgestaltung des Kapitaldienstes. Fallweise kann dieser an stark schwankende Cash Flow Profile angepasst werden; nicht selten wird der Zins in eine Barkomponente sowie eine kapitalisierende Komponente aufgeteilt, um die Liquidität des Unternehmens während der Laufzeit zusätzlich zu schonen.

Zu guter Letzt noch ein Blick auf die Kapitalkosten. Nur weil derzeit die Leitzinsen der Zentralbanken nicht existent oder negativ sind und vollbesicherte Immobilienkredite zu extrem günstigen Konditionen angeboten werden, gilt dies nicht für Corporate Private Debt. Erwartungsgemäß steigen Kosten mit Zunahme des Kreditrisikos und der Komplexität der Finanzierung.

Konkrete Zinssätze zu nennen wäre auf Grund der erwähnten individuellen Strukturierung und Ausgestaltung sehr schwierig und im Übrigen nur ein Kriterium. Die angebotenen Kosten sind – neben Struktur, Laufzeit und Sicherheiten – auch davon abhängig, wie hoch die derzeitige Verschuldung des Unternehmens ist und wie hoch sie mit dem zusätzlichen Kapital sein wird. Bei Verschuldungsgraden über dem 4-fachen des EBITDA wird ein Corporate Debt Produkt im Senior-Darlehensbereich sicher über 5% p.a. liegen; steigt die Verschuldung deutlich über das 5-fache des EBITDA, sind bei gering bis gar nicht besicherten („Junior“-)Darlehen gar zweistellige Zinssätze zu erwarten. Dies kann jedoch trotzdem sinnvoll sein, wenn das zusätzliche Kapital dem Unternehmen die notwendigen Spielräume verschafft und letztendlich zur Steigerung der Profitabilität beiträgt.

Fazit

Corporate Private Debt bietet eine breite Palette von Produkten für verschiedene Finanzierungsanlässe und stellt eine sehr attraktive Alternative zu Bankkrediten dar. Insbesondere, wenn sich das Unternehmen außerhalb des bankenüblichen „Kredit-Sweet-Spots“ bewegt. In diesem Fall mag es passieren, dass Banken die Kreditvergabe verweigern, während Debt Funds diese Risiken akzeptieren, sie aber entsprechend detailliert verstehen und die Konditionen risikoadäquat ausgestalten müssen. Trotz der höheren Kapitalkosten helfen Debt Funds durch die individuelle Strukturierung und Ausgestaltung der Mittel, den Kapitaldienst so zu gestalten, dass die notwendige Liquidität im Unternehmen für operative Zwecke verbleiben und ein ökonomisch positives Gesamtergebnis für das Unternehmen erzielt werden kann. Die Kreditvergabeprozedur ist zu der von Banken deutlich aufwendiger und unternehmerischer geprägt und verlangt umfassende Unterlagen und eine adäquate professionelle Vorbereitung. Dieser Aufwand lohnt sich jedoch!

Über CRESCAT Advisory

![]() CRESCAT Advisory unterstützt seine Mandanten bei der Erarbeitung maßgeschneiderter Finanzierungslösungen, bei Nachfolgeregelungen sowie bei der Vorbereitung und Durchführung von Unternehmenskäufen und -verkäufen. CRESCAT bietet mit drei Büros in Deutschland und Österreich Corporate Finance Beratung für mittelständische Unternehmen. Als eigentümergeführte Partnerschaft ist CRESCAT unabhängig und arbeitet ausschließlich im Interesse seiner Mandanten.

CRESCAT Advisory unterstützt seine Mandanten bei der Erarbeitung maßgeschneiderter Finanzierungslösungen, bei Nachfolgeregelungen sowie bei der Vorbereitung und Durchführung von Unternehmenskäufen und -verkäufen. CRESCAT bietet mit drei Büros in Deutschland und Österreich Corporate Finance Beratung für mittelständische Unternehmen. Als eigentümergeführte Partnerschaft ist CRESCAT unabhängig und arbeitet ausschließlich im Interesse seiner Mandanten.

Mit jahrzehntelanger nationaler und internationaler Erfahrung bei Unternehmensfinanzierungen, der Kapitalbeschaffung sowie Unternehmenstransaktionen steht das Team von CRESCAT als Unternehmer für Unternehmer zur Verfügung. Neben einem internationalen Netzwerk von Kapitalgebern für Nachrang- und Fremdkapitalfinanzierungen verfügt CRESCAT über ausgezeichnete Beziehungen zu einem breiten Netzwerk an Eigenkapitalinvestoren wie Private Equity Fonds und Family Offices.

Weitere Informationen zu CRESCAT Advisory erhalten Sie unter www.crescat-advisory.de.