Strategien der Kreditbeschaffung im Restrukturierungsfall

Welche Instrumente sind geeignet, finanzielle Krisen im Unternehmen abzuwenden, wann muss man aus Unternehmenssicht handeln und wie kann man sich vorbereiten?

Frisches Kapital in Form von Corporate Private Debt

Ausgangssituation

Kaum ein mittelständisches Unternehmen hat nicht schon mal eine leistungswirtschaftliche Krise durchlebt, hervorgerufen durch negative Auswirkungen eines Strategiewechsels oder durch Fehlverhalten von Abnehmern bzw. Zulieferern, unüberlegtes oder schnelles eigenes Wachstum, Probleme im Produktportfolio etc. Entscheidend für das Überleben des Unternehmens ist, wie stark und anhaltend die Krise ist und wie sich die Stakeholder (vor allem Gesellschafter und Banken) verhalten, insbesondere, wenn Kapitalressourcen nicht mehr oder nur in ungenügender Höhe zur Verfügung gestellt werden.

Wir werden in der Regel mit Fällen betraut, in denen die Gesellschafter keinen oder nur einen sehr geringen finanziellen Beitrag zur Beendigung der Krise leisten können und ihre Gesellschaft wegen der geringen Ertragskraft (noch) nicht verkaufen möchten. Dann sind die Handlungsoptionen des Unternehmens vom Verhalten der kreditgebenden Banken maßgeblich abhängig; oftmals entscheiden diese auch über den Fortbestand des Unternehmens.

Vorausschauend die Situation der Banken verstehen!

Vorausschauend die Situation der Banken verstehen!

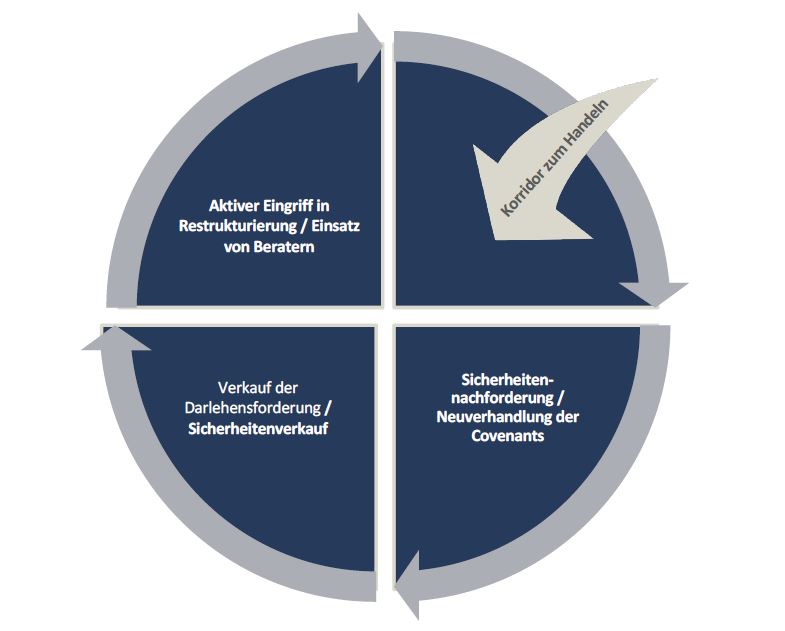

Ein klares Verständnis hinsichtlich der rechtlichen Handlungsalternativen der Banken ist im Restrukturierungsfall unablässig. Je nach Risikoeinschätzung durch die Banken werden diese entweder ihr Engagement „intensiver beobachten“ (aber stillhalten), ihre Sicherheiten verwerten bzw. ihre Darlehensforderungen verkaufen oder gar aktiv die Restrukturierung bestimmen.

Es kann nur das Ziel des Unternehmers sein, vor (!) dem Stadium der Sicherheitenverwertung oder gar dem Verkauf der Darlehensforderungen in Eigeninitiative aktiv Lösungen zu strukturieren und diese – sinnvollerweise mit externer Hilfe – den Banken zu präsentieren. Warum?

Grund 1 – Abwendung des Verkaufs der Darlehensforderungen

Banken ziehen es teilweise in Betracht, ihre mit hohem Ausfallrisiko behafteten Darlehensforderungen mit einem Abschlag zu veräußern, etwa an andere Banken. Je nach Kreditvertrag ist es auch möglich, diese Kreditforderungen an Nicht-Banken (Hedge Funds/Finanzinvestoren) zu veräußern. Aus Unternehmenssicht ist dies insofern von Bedeutung, als sich dadurch die Strategie der Fremdkapitalgeber ändern kann, zum Beispiel wenn die Veräußerung an einen aggressiven Investor erfolgt. Deren Interesse kann – muss sich aber nicht – mit den Interessen der Gesellschaft im Falle einer Restrukturierung decken.

Grund 2 – Vermeidung von Handschellen durch die Banken

Dieser Schritt ist meist der Beginn einer schwierigen und sensiblen Phase für das Unternehmen. Die Banken fordern in der Regel ab einem gewissen Stadium der (Kredit-) Krise die Einsetzung von auf Restrukturierungen spezialisierte Unternehmensberater. Soweit so gut. Doch beobachten wir leider immer noch, dass bei der Auswahl der Berater bekannte (große) Firmennamen wichtiger sind als der Nachweis der notwendigen spezifischen Qualifikationen. Es werden Sanierungsgutachten und Krisenpläne mit immensem Umfang produziert, deren Operationalisierung und Machbarkeit der Empfehlungen eher theoretischer Natur bleibt. Hier gilt es, den Banken im Vorfeld, bevor sie ihren formalen Prozeduren folgen, gute Vorschläge für Restrukturierungsberater zu unterbreiten. Das frühzeitige Vorstellen ist oft auch deshalb nötig, damit die Lead-Bank ihre Konsorten einbinden und überzeugen kann.

Also rechtzeitig aktiv werden!

Hintergrund: Es wird nicht verwundern, wenn – insbesondere bei einer drohenden Restrukturierung – die Verwertung der Sicherheiten die ausgereichten Darlehen nicht deckt. Den Banken ist das natürlich bewusst und sie agieren in solchen Situationen oft noch zurückhaltend, insbesondere wenn zunächst ein erster Verstoß gegen Covenants (Finanzkennzahlen) vorliegt. Oft sind sie bereit, Covenants für einen bestimmten Zeitraum auszusetzen, aus dem konkreten Covenant-Bruch keine Rechte herzuleiten oder aber eine Covenant-Definition neu festzulegen. Als Zugeständnis verlangen die Banken allerdings dann einen höheren Zinssatz und hohe Bearbeitungsgebühren.

Aber: Bei nachhaltigen Covenant-Verstößen, was oftmals allein schon durch eine zeitlich längere Restrukturierung gegeben sein kann (!), üben die Banken in der Regel die ihnen zustehenden Rechte aus und verweigern darüber hinaus die Ziehung weiterer Kreditlinien oder fordern Nachbesicherungen.

Um dem Zuvorzukommen, muss das Unternehmen rechtzeitig andere Wege bestreiten.

Die Restrukturierung als Finanzierungsanlass

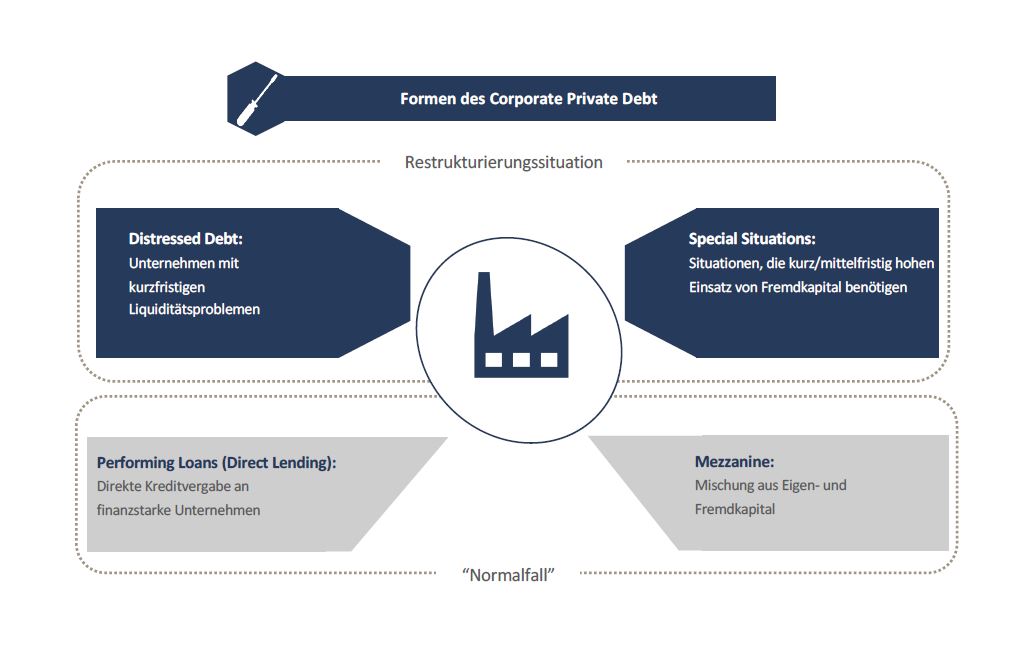

Ein solcher Weg könnte die Nutzung von Corporate Private Debt sein. Corporate Private Debt gehört zur Kategorie der alternativen Kapitalformen und bezeichnet die Bereitstellung von Fremdkapital über Nicht-Banken durch entsprechende Fonds-Strukturen außerhalb der Börse.

Die für die Situation der Restrukturierung geeigneten Formen werden im Fachjargon „Distressed Debt“ oder „Special Situations“ genannt.

Hier vergeben Fonds nach sehr eingehender und intensiver Prüfung Kredite an Unternehmen mit Liquiditätsproblemen, um Geschäftsmodelle zu korrigieren und die ursprüngliche Ertragsstärke wiederherzustellen oder Kredite an Unternehmen in Sondersituationen zur Deckung temporärer Kapitalbedarfe. In beiden Fällen wollen oder können klassische Geschäftsbanken kein Kapital bereitstellen.

Der Vorteil des Corporate Private Debt liegt darin, dass es – auch bei eingeschränkten Möglichkeiten der Sicherheitenstellung – grundsätzlich auch im Fall drohender oder begonnener Restrukturierungen „risikoadäquat“ angeboten werden kann. Dies geschieht auf Basis der individuellen Beurteilung der in die Zukunft gerichteten Cash Flow Planungen im Zusammenhang mit den Business Plänen. Ein weiterer Vorteil des Corporate Private Debt ist die deutlich größere Flexibilität bei der Strukturierung, insbesondere der Ausgestaltung des Kapitaldienstes. Nicht selten wird der Zins in eine Barkomponente sowie eine kapitalisierende Komponente aufgeteilt, um die Liquidität des Unternehmens während der Laufzeit zusätzlich zu schonen. Die Tilgung ist bei den Krediten in der Regel endfällig oder wird an dem Cash der Gesellschaft angepasst, je nachdem, wie sich die Maßnahmen der Restrukturierung auswirken.

Der Vorteil des Corporate Private Debt liegt darin, dass es – auch bei eingeschränkten Möglichkeiten der Sicherheitenstellung – grundsätzlich auch im Fall drohender oder begonnener Restrukturierungen „risikoadäquat“ angeboten werden kann. Dies geschieht auf Basis der individuellen Beurteilung der in die Zukunft gerichteten Cash Flow Planungen im Zusammenhang mit den Business Plänen. Ein weiterer Vorteil des Corporate Private Debt ist die deutlich größere Flexibilität bei der Strukturierung, insbesondere der Ausgestaltung des Kapitaldienstes. Nicht selten wird der Zins in eine Barkomponente sowie eine kapitalisierende Komponente aufgeteilt, um die Liquidität des Unternehmens während der Laufzeit zusätzlich zu schonen. Die Tilgung ist bei den Krediten in der Regel endfällig oder wird an dem Cash der Gesellschaft angepasst, je nachdem, wie sich die Maßnahmen der Restrukturierung auswirken.

Um aber einem Missverständnis vorzubauen: Kein Investor wird seine Mittel in ein nachhaltig defizitäres Geschäft stecken, bei dem die Rückführung der Mittel fraglich ist.

Zwei Finanzierungsstrategien bieten sich im Rahmen der Restrukturierung besonders an:

Ablösung und Refinanzierung (Bridge-Lösung)

Corporate Private Debt kann genutzt werden, um bestehende Bankverbindungen abzulösen und es dadurch dem Unternehmen zu ermöglichen, ihr Cash für operative Maßnahmen und damit für die Rückgewinnung ihrer Ertragskarft zu nutzen. Geht die Strategie auf, gewinnt das Unternehmen seine Bonität (sein Rating) wieder zurück mit der Perspektive, (mit neuen) Banken Kreditverträge abschließen zu können, um das teurere Corporate Private Debt zu refinanzieren.

Verzahnung – Super Senior Kredit-Strukturen

Ist die Ablösung nicht möglich, bietet sich eine Kreditvariante an, bei der zu der bestehenden Kredittranche der Hausbank(en) eine zweite, vom Debt Fund gehaltene, Super Senior Tranche hinzukommt. Die Kreditgeber vereinbaren untereinander eine unterschiedliche Risikoübernahme (sog. Inter-Creditor-Agreement). Der Debt Fund stellt in einer schwierigen Risikostruktur ein zusätzliches – wenn auch kleineres Kreditvolumen – zur Verfügung, bekommt dieses höher verzinst und erhält erstrangigen Zugriff auf die Sicherheiten. In der Praxis wird der Debt Fund auch primärer Ansprechpartner. Der Vorteil für die Bank ist, dass mit dem frischen Kapital des Debt Fund die Chance besteht, das Unternehmen leistungswirtschaftlich wieder „auf das Gleis zu setzen“ und somit zu verhindern, dass ihre Kredite unter par verkauft oder gar ausgebucht werden müssen.

Konditionen

Da die Konditionen der Debt Fonds risikoadäquat angeboten werden, sind konkrete Zinssätze sehr schwierig zu nennen und im Übrigen nur ein Kriterium. Die angebotenen Kosten sind – neben Struktur, Laufzeit und Sicherheiten – auch davon abhängig, wie hoch die derzeitige Verschuldung des Unternehmens ist und wie lange die Restrukturierung dauert. Im Senior-Darlehensbereich sind Zinssätze über 7% p.a. nicht unüblich. Steigt die Dauer der Restrukturierung oder befindet sich das Unternehmen zusätzlich in einem anhaltend schwierigen Marktumfeld, können auch zweistellige Zinssätze in Frage kommen. Diese hohen Zinssätze zu akzeptieren, kann für das Unternehmen dennoch sinnvoll sein, wenn durch das zusätzliche Kapital der unternehmerische Freiraum geschaffen wird, die Restrukturierung sinnvoll und stringent umzusetzen. Außerdem ist die Nutzung idealtypischer Weise ja nur von zeitlich begrenzter Dauer.

Fazit

Corporate Private Debt kann den Restrukturierungsprozess sinnvoll unterstützen oder ihn sogar erst ermöglichen. Dies gilt insbesondere dann, wenn das Verhältnis mit den bestehenden Hausbanken festgefahren ist und zusätzliche Mittel unabdingbar sind. Hier haben Debt Funds durch ihre Flexibilität in der Strukturierung der Mittel weitaus mehr Möglichkeiten, sich auch in bestehende Bankbeziehungen einbringen zu können. Von absoluter Wichtigkeit ist ein frühzeitiges, aktives Handeln seitens des Unternehmens. Greifen erst einmal die formalen Prozeduren der Banken, wird es sehr schwierig. Für die Vorbereitung und das Navigieren durch solche Situationen (neben der Tagesarbeit!) ist es ratsam, sich erfahrene Hilfe an Bord zu holen.

Über CRESCAT Advisory

.

![]() CRESCAT Advisory unterstützt seine Mandanten bei der Erarbeitung maßgeschneiderter Finanzierungslösungen, bei Nachfolgeregelungen sowie bei der Vorbereitung und Durchführung von Unternehmenskäufen und -verkäufen. CRESCAT bietet mit drei Büros in Deutschland und Österreich Corporate Finance Beratung für mittelständische Unternehmen. Als eigentümergeführte Partnerschaft ist CRESCAT unabhängig und arbeitet ausschließlich im Interesse seiner Mandanten.

CRESCAT Advisory unterstützt seine Mandanten bei der Erarbeitung maßgeschneiderter Finanzierungslösungen, bei Nachfolgeregelungen sowie bei der Vorbereitung und Durchführung von Unternehmenskäufen und -verkäufen. CRESCAT bietet mit drei Büros in Deutschland und Österreich Corporate Finance Beratung für mittelständische Unternehmen. Als eigentümergeführte Partnerschaft ist CRESCAT unabhängig und arbeitet ausschließlich im Interesse seiner Mandanten.

Mit jahrzehntelanger nationaler und internationaler Erfahrung bei Unternehmensfinanzierungen, der Kapitalbeschaffung sowie Unternehmenstransaktionen steht das Team von CRESCAT als Unternehmer für Unternehmer zur Verfügung. Neben einem internationalen Netzwerk von Kapitalgebern für Nachrang- und Fremdkapitalfinanzierungen verfügt CRESCAT über ausgezeichnete Beziehungen zu einem breiten Netzwerk an Eigenkapitalinvestoren wie Private Equity Fonds und Family Offices.

Weitere Informationen zu CRESCAT Advisory erhalten Sie unter www.crescat-advisory.de.